BAB 1 PENDAHULUAN

1.1 LATAR BELAKANG

Teknologi merupakan suatu kemajuan bagi kalangan manusia di seluruh dunia. Kehidupan manusia tidak bisa lepas dari peran teknologi yang semakin hari semakin canggih, maju, dan makin meringankan pekerjaan manusia.. Dalam dunia Perbankan misalnya, dengan kemajuan teknologi, efektifitas waktu dapat dipercepat dalam sistem transaksi antar nasabah dengan bank maupun nasabah dengan nasabah lainnya. Tidak perlu repot pergi ke kantor cabang yang mungkin jaraknya jauh dari rumah untuk melakukan transaksi, karena hampir seluruh bank telah memiliki sistem E-Banking yang memungkinkan nasabahnya mengakses atau bertransaksi dimanapun secara online.

Keberadaan E-Banking ini ternyata mendapat sambutan positif dari nasabah bank-bank di Indonesia, bahkan dunia. Sebuah survei yang dilakukan oleh comScore menemukan jumlah pengunjung ke situs web bank secara online naik dua digit selama 12 bulan mulai Januari 2010 di enam negara yang melakukan survei. Tentunya ini merupakan kemajuan teknologi yang sangat membantu bagi manusia mengingat perannya sangat vital dalam dunia perbankan.

Sisi manfaat teknologi yang bermanfaat bagi manusia ini tentunya harus dijaga sebaik mungkin agar pelayanan E-Banking dapat bertahan dengan jangka waktu yang lama. Oleh karena itu, dibutuhkan para ahli, sumber daya manusia, karyawan, alat teknologi dan ilmu manajemen yang baik agar bisa menjaga atau memberikan inovasi terhadap fungsi E-Banking ini. Terutama dari sisi manajemen yang merupakan nyawa dari sebuah perbankan karena melibatkan pihak teratas (Top Manager), pihak menengah (Middle Manager) hingga pihak terbawah (Low Manager). Ketiga elemen itulah yang bertanggung jawab atas keberdayaan manajemen yang baik di perbankan. Khususnya untuk memperoleh respon yang baik dari masyarakat tentang fasilitas E-Banking yang merupakan proyek andalan setiap bank di dunia.

Akan tetapi, setiap proyek dalam suatu perusahaan yang telah dibangun dengan manajemen yang baik pun, memiliki beberapa resiko yang dapat mengganggu bahkan merusak kestabilitasan hidup suatu perusahaan. Tak terkecuali proyek E-Banking. Ada sebuah kasus dimana nasabah tidak bisa mengakses akunnya secara online, nilai rekening yang secara tiba-tiba berkurang tanpa sepengetahuan pemiliknya, hingga dibajaknya data privasi nasabah bank.

Oleh karena itu, dalam perencanaannya membangun proyek dalam perusahaan, dibutuhkan manajemen yang baik dan perlu diperhatikan dan merumuskan beberapa resiko yang akan dihadapi, baik itu resiko kecil, besar ataupun sangat besar yang dapat mengganggu kestabilitasan kehidupan suatu perusahaan.

1.2 RUMUSAN MASALAH

Dari masalah yang telah dipaparkan, kelangsungan hidup suatu perbankan sangat dipengaruhi oleh kualitas sumber daya manusianya. Karena SDM merupakan penggerak ilmu manajemen untuk diterapakan dalam perbankan. Oleh karena itu, dapat dirumuskan beberapa resiko atau masalah yang harus dihadapi, yaitu :

- Kerusakan fasilitas teknologi sebagai penunjang layanan E-Banking.

- Buruknya kualitas sumber daya manusia sebagai penggerak suatu perusahaan perbankan.

- Bobolnya sistem keamanan dan data pribadi nasabah dalam layanan E-Banking

- Proses pelayanan sistem online ketika mengakses web E-Banking saat server mengalami kerusakan atau maintenance.

- Kesalahan pada sistem sehingga data yang dihasilkan tidak sesuai dengan yang diinput oleh nasabah.

1.3 TUJUAN

Setelah dirumuskan beberapa masalah dan resiko terkait permasalahan IT pada Bank, penelitian mengenai manajemen proyek dan resiko terkait permasalahan E-Banking pada bank ini memiliki tujuan yang untuk diterapkan, yaitu :

- Menghasilkan sebuah solusi dari beberapa masalah dan resiko yang telah dirumuskan.

- Mengetahui setiap permasalahan IT pada perbankan secara detail dan solusi untuk mengatasinya.

- Mengatahui sistem manajemen yang baik dan benar untuk diterapkan dalam proyek E-Banking dalam perbankan.

- Menciptakan pola pikir yang kreatif dan strategik bagi setiap pihak yang terlibat dalam E-Banking, baik yang melayani maupun yang dilayani.

- Memberikan pengetahuan pada pembaca mengenai kelebihan dan kekurangan layanan E-Banking, khususnya di Indonesia.

- Memberikan info tentang perilaku yang harus dilakukan agar terhindar dari resiko yang telah dirumuskan pada sub-bab sebelumnya dalam penggunaan E-Banking.

BAB 2 TEORI PENELITIAN

2.1 PENGERTIAN BANK

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote. Kata bank berasal dari bahasa Italia banca berarti tempat penukaran uang. Sedangkan menurut undang-undang perbankan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Kata bank berasal dari bahasa Italia, yaitu banque atau banca yang berarti bangku. Para bankir Florence pada masa Renaissans melakukan transaksi mereka dengan duduk di belakang meja penukaran uang, berbeda dengan pekerjaan kebanyakan orang yang tidak memungkinkan mereka untuk duduk sambil bekerja.

2.2 LANDASAN HUKUM DAN FUNGSI PERBANKAN

Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat. Kegiatan menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut.bank didirikan oleh Prof. Dr. Ali Afifuddin, SE. Inilah beberapa manfaat perbankan dalam kehidupan:

- Sebagai model investasi, yang berarti, transaksi derivatif dapat dijadikan sebagai salah satu model berinvestasi. Walaupun pada umumnya merupakan jenis investasi jangka pendek (yield enhancement).

- Sebagai cara lindung nilai, yang berarti, transaksi derivatif dapat berfungsi sebagai salah satu cara untuk menghilangkan risiko dengan jalan lindung nilai (hedging), atau disebut juga sebagai risk management.

- Informasi harga, yang berarti, transaksi derivatif dapat berfungsi sebagai sarana mencari atau memberikan informasi tentang harga barang komoditi tertentu dikemudian hari (price discovery).

- Fungsi spekulatif, yang berarti, transaksi derivatif dapat memberikan kesempatan spekulasi (untung-untungan) terhadap perubahan nilai pasar dari transaksi derivatif itu sendiri.

- Fungsi manajemen produksi berjalan dengan baik dan efisien, yang berarti, transaksi derivatif dapat memberikan gambaran kepada manajemen produksi sebuah produsen dalam menilai suatu permintaan dan kebutuhan pasar pada masa mendatang.

Terlepas dari funsi-fungsi perbankan (bank) yang utama atau turunannya, maka yang perlu diperhatikan untuk dunia perbankan, ialah tujuan secara filosofis dari eksistensi bank di Indonesia. Hal ini sangat jelas tercermin dalam Pasal empat (4) Undang-Undang Nomor 10 Tahun 1998 yang menjelaskan :

”Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak”.

Meninjau lebih dalam terhadap kegiatan usaha bank, maka bank (perbankan) Indonesia dalam melakukan usahanya harus didasarkan atas asas demokrasi ekonomi yang menggunakan prinsip kehati-hatian.4 Hal ini, jelas tergambar, karena secara filosofis bank memiliki fungsi makro dan mikro terhadap proses pembangunan bangsa.

2.3 PENGERTIAN E-BANKING

Perbankan Elekronik (bahasa Inggris: E-banking)E-banking yang juga dikenal dengan istilah internet banking ini adalah melakukan transaksi, pembayaran, dan transaksi lainnya melalui internet dengan website milik bank yang dilengkapi sistem keamanan. Dari waktu ke waktu, makin banyak bank yang menyediakan layanan atau jasa internet banking yang diatur melalui Peraturan Bank Indonesia No. 9/15/PBI/2007 Tahun 2007 tentang Penerapan Manajemen Risiko Dalam Penggunaan Teknologi Informasi Oleh Bank Umum.

Penyelenggaraan internet banking merupakan penerapan atau aplikasi teknologi informasi yang terus berkembang dan dimanfaatkan untuk menjawab keinginan nasabah perbankan yang menginginkan servis cepat, aman, nyaman murah dan tersedia setiap saat (24 jam/hari, 7 hari/minggu) dan dapat diakses dari mana saja baik itu dari HP, Komputer, laptop/ note book, PDA, dan sebagainya.

Aplikasi teknologi informasi dalam internet banking akan meningkatkan efisiensi, efektifitas, dan produktifitas sekaligus meningkatkan pendapatan melalui sistem penjualan yang jauh lebih efektif daripada bank konvensional. Tanpa adanya aplikasi teknologi informasi dalam internet banking, maka internet banking tidak akan jalan dan dimanfaatkan oleh industri perbankan. Secara umum, dalam penyediaan layanan internet banking, bank memberikan informasi mengenai produk dan jasanya via portal di internet, memberikan akses kepada para nasabah untuk bertransaksi dan meng-update data pribadinya.

Adapun persyaratan bisnis dari internet banking antara lain :a). aplikasi mudah digunakanb). layanan dapat dijangkau dari mana sajac). murahd). dapat dipercayae). dapat diandalkan (reliable).

Di Indonesia, internet banking telah diperkenalkan pada konsumen perbankan sejak beberapa tahun lalu. Beberapa bank besar baik BUMN atau swasta Indonesia yang menyediakan layanan tersebut antara lain BCA, Bank Mandiri, BNI, BII, Lippo Bank, Permata Bank dan sebagainya. Internet banking telah memberikan keuntungan kepada pihak bank antara lain:

- Business expansion. Dahulu sebuah bank harus memiliki sebuah kantor cabang untuk beroperasi di tempat tertentu. Kemudian hal ini dipermudah dengan hanya meletakkan mesin ATM sehingga dia dapat hadir di tempat tersebut. Kemudian ada phone banking yang mulai menghilangkan batas fisik dimana nasabah dapat menggunakan telepon untuk melakukan aktivitas perbankannya. Sekarang ada internet banking yang lebih mempermudah lagi karena menghilangkan batas ruang dan waktu.

- Customer loyality. Khususnya nasabah yang sering bergerak (mobile), akan merasa lebih nyaman untuk melakukan aktivitas perbankannya tanpa harus membuka account di bank yang berbeda-beda di berbagai tempat. Dia dapat menggunakan satu bank saja.

- Revenue and cost improvement. Biaya untuk memberikan layanan perbankan melalui Internet Banking dapat lebih murah daripada membuka kantor cabang atau membuat mesin ATM.

- Competitive advantage. Bank yang memiliki internet banking akan memiliki keuntungan dibandingkan dengan bank yang tidak memiliki internet banking. Dalam waktu dekat, orang tidak ingin membuka account di bank yang tidak memiliki fasilitas Internet Banking.

- New business model. Internet Banking memungkinan adanya bisnis model yang baru. Layanan perbankan baru dapat diluncurkan melalui web dengan cepat.

2.4 FASILITAS E-BANKING

Berbagai jenis teknologinya diantaranya meliputi :

- Anjungan Tunai Mandiri (Automated Teller Machine)

- Sistem Aplikasi Perbankan (Banking Application System)

- Sistem Penyelesaian Bruto Waktu-Nyata (Real-Time Gross Settlement System)

- Perbankan Daring (Internet Banking)

- Sistem Kliring Elektronik

Bank Indonesia sendiri lebih sering menggunakan istilah Teknologi Sistem Informasi Perbankan untuk semua terapan teknologi informasi dan komunikasi dalam layanan perbankan, atau lebih populer dengan istilah perbankan elektronik (electronic banking)

3. METODOLOGI

3.1 PENGUMPULAN DAN ANALISIS

Dalam penyusunan penelitian terkait permasalahan IT di Perbankan ini, data dan objek yang berhasil dikumpulkan untuk dibuat sebuah kajian melalui beberapa cara metode, yaitu melalui observasi atau pengamatan tentang informasi permasalahan IT di Perbankan yang sedang mencuat, lalu mengutip survey dari beberapa lembaga survey yang telah melakukan survey terkait berita perkembangan permasalahan IT di Perbankan, dan beberapa informasi terkait yang beredar di internet dengan berbagai sumber terpercaya dan relevan.

3.2 PENYAJIAN DATA

Pembahasan materi ini disajikan dalam bentuk makalah ilmiah dibantu dengan tabel, grafik, dan diagram yang bertujuan untuk memudahkan dalam pengambilan kesimpulan dan dalam membaca data.

Data yang akan disajikan dalam bentuk makalah ini yaitu berita tentang permasalahan IT di Perbankan. Dibantu dengan tabel, grafik, dan diagram yang mengilustrasikan perkembangan layanan E-Banking di tiap-tiap bank, kepuasan nasabah terhadap layanan E-Banking, kasus yang pernah terjadi terkait layanan E-Banking di Indonesia, dan lain sebagainya.

BAB 4 PEMBAHASAN, KESIMPULAN, DAN SARAN

4.1 PEMBAHASAN

Internet banking merupakan salah satu contoh modernisasi informasi teknologi dalam dunia perbankan. seperti dijelaskan pada artikel di atas, Internet banking adalah sebuah jaringan internet yang dipergunakan untuk melakukan transaksi ( transfer uang ), membayar berbagai macam tagihan (listrik, telepon) , melakukan cek saldo tabungan dan lainnya serta merupakan salah satu pelayanan perbankan tanpa cabang, yaitu berupa fasilitas yang akan memudahkan nasabah untuk melakukan transaksi perbankan tanpa perlu datang ke kantor cabang. hal ini sangat memudahkan para nasabah yang suatu ketika tidak bisa bertransaksi dengan mendatangi kantor cabang. seperti contoh orang yang sibuk berbisnis, orang yang memiliki pekerjaan yang menyita waktu, atau dalam keadaan cuaca buruk nasabah menjadi enggan untuk pergi ke kantor cabang, masih bisa bertransaksi melalui fasilitas Internet Banking.

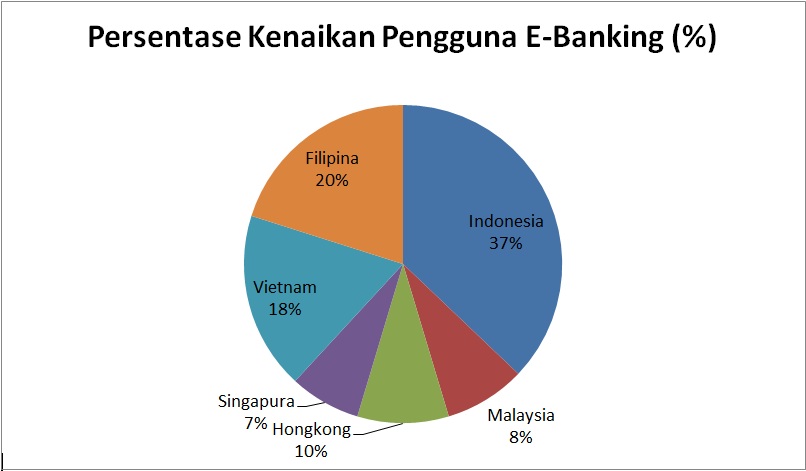

Penggunaan layanan E-Banking begitu diminati oleh masyarakat Indonesia bahkan dunia, hal ini dibuktikan oleh lembaga survey comScore yang melakukan survey di beberapa negara Asia berikut penyajian datanya :

Pertumbuhan Penggunaan Layanan E-Banking (dalam satuan juta)

Akan tetapi, dilihat dari sisi positif tentu saja ada sisi negatifnya, Internet Banking sangat riskan untuk soal keamanan kata sandi sehingga banyak orang yang enggan menggunakan fasilitas Internet Banking ini. selain itu, masyarakat masih banyak yang tidak mengerti dalam penggunaan Internet (Gaptek) sehingga memilih bertransaksi dengan cara mendatangi kantor cabang.

Selain itu, lubang keamanan (security hole) akan selalu ada, hal ini bisa diamati dari situs web yang melaporkan adanya lubang keamanan setiap hari. Namun bisnis tidak dapat berhenti karena adanya potensi lubang keamanan.

Untuk sekadar transaksi yang bersifat informatif (tidak ada pengurangan saldo) maka cukup menggunakan sandi lewat (password) untuk masuk, tetapi untuk transaksi yang sifatnya memindahkan/mengurangi saldo nasabah diminta untuk memasukan pin yang dihasilkan oleh suatu alat yang biasa disebut token atau pin. Alat ini akan mengeluarkan deretan angka (biasanya 6 digit) yang hanya identik dengan rekening nasabah tersebut. Jadi token lain tidak mungkin bisa digunakan pada rekening. Yang dapat dilakukan adalah meningkatkan tingkat kesulitan untuk masuk dengan menggunakan pengamanan-pengamanan, dinding api (firewal) & IDS (dalam kasus server Internet). kejahatan siber yang merupakan kejahatan di dunia maya (siber) sangat memungkinkan data nasabah di sadap pada saat melakukan transaksi perbankan elektronik.

Pemerintah telah menetapkan peraturan perundangan tentang Informasi dan Transaksi Elektronika (ITE). Menurut staf ahli menteri komunikasi dan informatika bidang hukum, Edmon makarim pelaku pembobolan bisa dinilai melanggar pasal 30, 34, dan 36 UU ITE.

Pasal 30 ayat 3

“Dengan sengaja dan tanpa hak atau melawan hukum mengakses komputer dan/atau Sistem elektronik dengan melanggar, menerobos, melampaui, atau menjebol sistem pengamanan”

Untuk melihat sanksi apa yang dapat menjerat pelaku, digunakan pasal 52 di mana ancaman hukumannya dipidana dengan pidana paling lama 12 (dua belas) tahun atau denda paling banyak Rp12.000.000.000 (dua belas miliar rupiah)

Tapi, menurut Edmon, berhubung jika data yang dibobol merupakan data strategis, hukuman masih bisa ditambahkan dua per tiga sesuai dengan pasal 52 ayat 3.

Adapun pasal 52 ayat 3 tersebut berbunyi,:

“Dalam hal perbuatan sebagaimana dimaksud dalam pasal 30 sampai dengan pasal 37 ditujukan terhadap komputer dan/atau Sistem elektronik serta Informasi Elektronik dan/atau dokumen elektronik milik pemerintah dan/atau badan strategis termasuk dan tidak terbatas pada lembaga pertahanan, bank sentral, perbankan, keuangan, lembaga internasional, otoritas penerbangan diancam dengan pidana maksimal ancaman pidana pokok masing-masing pasal ditambah dua pertiga”

Dengan proses keamanan dan penetapan pearaturan perundangan seperti itu, pemerintah mengharapkan dapat meminimalisir tindak kriminal yang memanfaatkan fasilitas ITE. Tetapi kasus kriminalitas terkait ITE khusunya E-Banking tetap saja merebak berikut ini merupakan salah satu contoh kasus yang terjadi tentang bobolnya sistem keamanan E-Banking yang pernah terjadi di Indonesia :

Masih ingat pembobolan internet banking milik bank BCA pada tahun 2001? Kasus tersebut dilakukan oleh seorang mantan mahasiswa ITB Bandung dan juga merupakan salah satu karyawan media online (satunet.com) yang bernama Steven Haryanto. Anehnya Steven ini bukan Insinyur Elektro ataupun Informatika, melainkan Insinyur Kimia. Ide ini timbul ketika Steven pernah salah mengetikkan alamat website. Dia telah membuat beberapa situs yang sama persis dengan situs internet banking BCA yang beralamat di www.klikbca.com, seperti:

- wwwklikbca.com

- kilkbca.com

- clikbca.com

- klickbca.com

- klikbac.com

Jika masuk ke empat situs itu, Anda akan mendapatkan situs internet yang sama persis dengan situs klikbca.com. Hanya saja saat melakukan login, Anda tidak akan masuk ke fasilitas internet banking bca dan akan tertera pesan “The page cannot be displayed”. Fatalnya, dengan melakukan login di situs-situs itu, user name dan PIN internet Anda akan terkirim pada sang pemilik situs.

Karena perbuatannya itu Steven meminta maaf kepada pihak Bank Central Asia (BCA), dan permintaan maaf itu dikirimkan via email kepada BCA, Rabu (6/6/2001) dan ditembuskan pada redaksi detikcom dan Satunet.com.

Dalam pernyataannya, Steven menyatakan menyesal dan mengakui telah menimbulkan kerugian kepada pihak BCA dan pihak pelanggan yang kebetulan masuk ke situs palsu tersebut. Namun Steven menyatakan menjamin bahwa dia tidak pernah dan tidak akan menyalahgunakan data tersebut , dan juga menyerahkan kembali data user yang didapatkannya kepada BCA.

Pada contoh kasus diatas dijelaskan bahwa seseorang dapat dengan mudah membobol keamanan pin para nasabah dari suatu bank konvensinal. hal ini sangat merugikan baik dari pihak bank maupun pihak nasabah. bisa dibayangkan berapa kerugian yang harus ditanggung pihak bank dan nasabah apabila si pelaku berniat untuk membobol rekening yang telah ia ketahui kode sandinya. seharusnya pihak bank dapat menerapkan sistem keamanan yang super ketat untuk fasilitas Internet Bankingnya karena ini menyangkut data pribadi suatu nasabah yang sangat penting. jangan sampai ada suatu oknum yang sengaja membuat website duplikat dari website internet banking suatu bank karena telah terbukti, hal ini merupakan modus kejahatan yang telah dilakukan untuk membobol data bahkan rekening nasabah bank.

Website bank juga harus memiliki ciri-ciri khusus yang tidak bsa ditiru sehingga nasabah dengan mudah dapat menerka mana website asli atau palsu. selain itu para nasabah juga harus teliti dan ekstra hati-hati dalam melakukan transaksi Internet Banking, perhatikan tempat yang anda pilih, jangan sampai ada yang melihat ketika anda sedang mengetik password, dan dimanapun tempatnya, baik di warnet, komputer rumah, atau di gadget, selalu log-out akun internet banking anda untuk mencegah pembajakan data akun anda karena siapapun orangnya baik teman dekat bahkan keluarga, bukan tidak mungkin akan membobol rekening yang anda miliki.

4.2 KESIMPULAN

Jadi, Kesimpulannya adalah :

- Permasalahan bank terkait dengan manajemen Informatika kelemahan terbesar terletak pada fasilitas Internet Banking.

- Pada kasus pembobolan bank pada tahun 2001, kesalahan terletak pada pihak nasabah. karena nasabah tidak teliti dalam memasukkan url bank tersebut dengan benar sehingga masuk ke website tiruan yang dibuat oleh hacker.

- Bank belum memiliki sistem keamanan yang sangat ketat pada saat itu, sehingga para cracker dengan mudah membuat suatu jebakan untuk membobol data para nasabahnya

- Diperlukan sumber daya manusa yang berkualitas, ahli, dan jujur dalam me-managesuatu proyek E-Banking di Bank

- Sistem keamanan internet di Indonesia perlu ditingkatkan mengingat Indonesia terdaftar sebagai salah satu negara yang jumlah kasus cyber crime sangat tinggi di dunia, khsusunya untuk pengamanan E-Banking

4.3 SARAN

Tips Aman E-banking

- Jangan memberitahukan kode akses/nomor pribadi SMS Banking Anda kepada orang lain

- Setiap melakukan transaksi melalui SMS Banking, tunggulah beberapa saat hingga Anda menerima respon balik atas transaksi tersebut.

- Gunakan username ataupun password berupa kombinasi huruf dan angka.

- Cocokkan URL address internet banking dengan brosur yang disediakan oleh pihak bank, waspadalah dengan situs palsu. Sebagai contoh, jika Anda nasabah Bank Mandiri, maka alamat yang benar adalah http://www.bankmandiri.co.id bukanhttp://www.bank-mandiri.co.id.

- Jangan pernah mengakses internet banking menggunakan koneksi umum, misal warnet, wifi kampus, wifi mall, dsb. karena rentan akan pencurian data.

- Jangan pernah menuliskan username dan password secara bersamaan pada secarik kertas, handphone, dsb.

- Segera log out jika Anda memang telah selesai dengan aktivitas internet banking Anda.

- Cetaklah buku tabungan Anda secara berkala untuk mencocokkan data transaksi Anda.

![Interpretasi Peta Riset VOSviewer : Antenatal Care [Kebidanan]](https://idtesis.com/wp-content/uploads/Network-Visualization-60x60_c.png)

Leave a Reply